|

|

Земельные участки

доска объявлений

Последние объявления на доске

Последние добавленные предложения в рубрику " Земельный участок под ИЖС до 10 Га "

Последние добавленные предложения в рубрику " Земля под дачное строительство "

Как осуществить свою мечту?

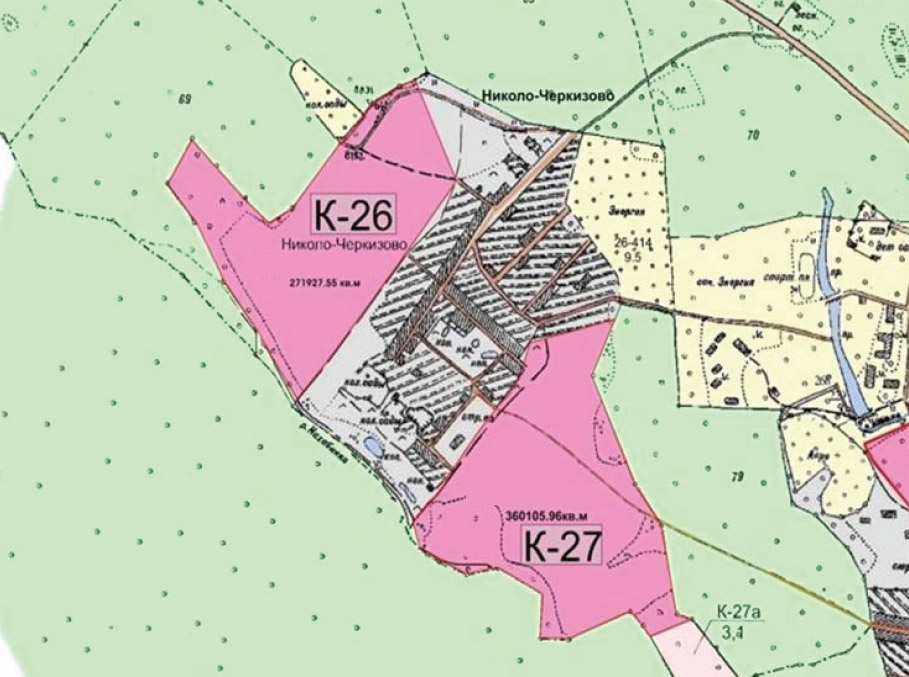

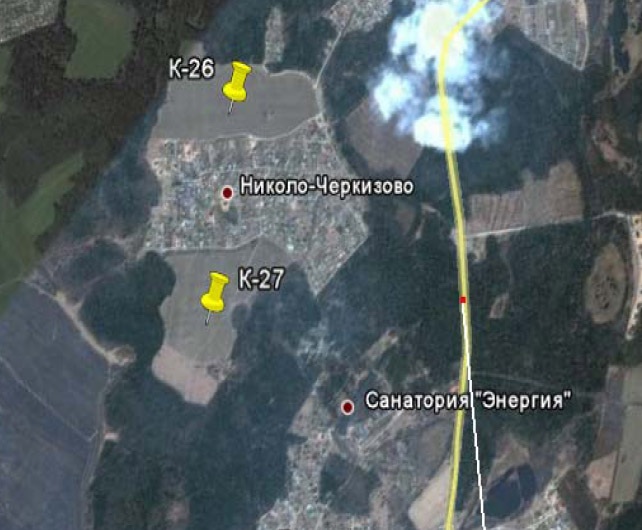

Мечта - Это покупка земельных участков по Пятницкому шоссе в посёлке "Николо-Черкизово"

Как купить земельный участок Николо-Черкизово?

Как продать свою недвижимость и купить у нас?

Кредитование на покупку земельного участка

Работайте с первыми лицами

Земельная ипотека от Сбербанка Правда-Кривда

Продажа земельных участков

Наши клиенты КУПЯТ

|

|

|

|

|

Земельная ипотека - Земельные участки в коттеджном поселке Николо-Черкизово! Пятницкое шоссе 15 километров от МКАД

Уважаемый соискатель земельных участков по Пятницкому шоссе под строительство коттеджных поселков. Представляем Вам на рассмотрение коттеджные поселки Пятницкое шоссе. Предлагается поселок с земельными участками с подрядом и без подряда. |

Земельная ипотека

Земельная ипотека (кредитование)

Предлагается земельная ипотека на покупку земельного участка. 364-45-05

Статья на тему "Земельная ипотека"

Юрий Трушин: "Мы развиваем земельную ипотеку"

19.09.2007 10:21 Национальный Банковский Журнал

Россельхозбанк разработал и впервые внедрил принципы земельно-ипотечного кредитования. В ходе осуществления земельно-ипотечного кредитования, начиная с января 2006 года, банк уже предоставил 135 кредитов с суммарным объемом 3222 млн. рублей. Площадь залогового фонда земель, принятых в обеспечение земельно-ипотечных кредитов, составила более 190 тыс. гектаров. О роли Россельхозбанка в реализации одного из приоритетных направлений государственной политики в сфере АПК в интервью "Национальному банковскому журналу" рассказал председатель правления банка Юрий ТРУШИН.

Юрий Владимирович, в 2005 году ваш банк первым занялся созданием системы земельно-ипотечного кредитования, позволяющей привлечь внебюджетные средства на длительный срок под залог земельных участков. Скажите, какая работа с тех пор проделана в этом направлении?

- Россельхозбанк разработал и впервые внедрил принципы земельно-ипотечного кредитования. Полагаю, что эта новация имеет в России большие перспективы и приведет к заметным позитивным изменениям в АПК в целом. В ходе осуществления земельно-ипотечного кредитования, начиная с января 2006 года, банк уже предоставил 135 кредитов с суммарным объемом 3222 млн. руб. Площадь залогового фонда земель, принятых в обеспечение земельно-ипотечных кредитов, составила более 190 тыс. гектаров. К концу 2007 года объемы выданных земельноипотечных кредитов должны достичь 4,1 млрд. руб. Подготовлен предварительный прогноз формирования земельно-ипотечного кредитного портфеля Банка на перспективу до 2014 года. ляется важным механизмом создания и привлечения в аграрный сектор дополнительных внебюджетных финансовых ресурсов для поддержания и развития как крупных сельхозпредприятий, так и малого агробизнеса. Земельная ипотека позволит расширить возможности доступа сельскохозяйственных товаропроизводителей к дешевым и долгосрочным кредитам для развития сельскохозяйственного производства и улучшения социально-экономических условий на селе.

- На основании каких документов банк предоставляет земельные кредиты, каковы условия кредитования?

- Ипотечные кредиты сельскохозяйственным товаропроизводителям под залог земельных участков сельскохозяйственного назначения предоставляются в соответствии с Временным положением о выдаче и сопровождении в ОАО "Россельхозбанк" ипотечных кредитов под залог земельных участков сельскохозяйственного назначения в рамках пилотных проектов. Прорабатываются вопросы рефинансирования земельно-ипотечных кредитов.

- Удастся ли с внедрением системы земельно-ипотечного кредитования в России повысить инвестиционную привлекательность сельского хозяйства?

- Это одна из приоритетных задач. Земельно-ипотечный кредит является важным механизмом создания и привлечения в аграрный сектор дополнительных внебюджетных финансовых ресурсов для поддержания и развития как крупных сельхозпредприятий, так и малого агробизнеса. Земельная ипотека позволит расширить возможности доступа сельскохозяйственных товаропроизводителей к дешевым и долгосрочным кредитам для развития сельскохозяйственного производства и улучшения социально-экономических условий на селе.

- На основании каких документов банк предоставляет земельные кредиты, каковы условия кредитования?

- Ипотечные кредиты сельскохозяйственным товаропроизводителям под залог земельных участков сельскохозяйственного назначения предоставляются в соответствии с Временным положением о выдаче и сопровождении в ОАО "Россельхозбанк" ипотечных кредитов под залог земельных участков сельскохозяйственного назначения в рамках пилотных проектов.

- Долгосрочные (среднесрочные) земельные кредиты выдаются на срок от трех и более лет, в том числе с льготным периодом по погашению суммы кредита до 24 месяцев с даты выдачи кредита. Обязательным условием предоставления ипотечного кредита является наличие у заемщика бизнес-плана (технико-экономического обоснования) инвестиционного проекта. Кредиты выдаются и погашаются в рублях.

- Процентная ставка по кредитам, которые предоставляются в рамках пилотных проектов по земельной ипотеке, устанавливается в пределах действующих в банке процентных ставок по долгосрочному (среднесрочному) кредитованию. Основным обеспечением предоставляемого кредита является ипотека земельного участка сельскохозяйственного назначения. В зависимости от суммы в качестве дополнительного залогового обеспечения также может выступать другое ликвидное имущество заемщика.

- Пока концепция земельной ипотеки подразумевает, что в залог будут приниматься только земельные участки, которые надлежащим образом оформлены в собственность. В связи с этим земельная ипотека пока доступна лишь немногим сельхозтоваропроизводителям.

- Что нужно предпринять для того, чтобы процедура предоставления земельных кредитов упростилась, а значит, земельно-ипотечное кредитование стало доступно многим?

- Современное состояние законодательства в области ипотеки предоставляет достаточно широкие возможности для использования ипотеки в качестве надежного средства обеспечения кредита. Во многом этому способствовали внесенные в него в 2001—2004 годах изменения и дополнения, направленные на расширение сферы действия рыночных механизмов. Наиболее существенными из нововведений следует признать возможность залога права аренды недвижимого имущества (в том числе арендных прав земельного участка) и снятие установленных ранее ограничений на ипотеку земель сельскохозяйственного назначения. Не менее важным является новое положение о том, что ипотека находящихся на землях сельскохозяйственного назначения зданий, строений, сооружений и других объектов недвижимости может осуществляться только с одновременной ипотекой самого земельного участка.

Когда объем земельного залога доведем до 1 млн. гектаров, можно подумать и о выпуске земельных облигаций. - Вместе с тем необходимо дальнейшее совершенствование нормативно-правовой базы по залогу земель сельскохозяйственного назначения. В этих целях разрабатывается Федеральный закон "О внесении изменений в законодательные акты Российской Федерации в части совершенствования регулирования земельно-ипотечных отношений в сельском хозяйстве". Сегодня процедура оформления земли в собственность невероятно усложнена и, откровенно говоря, не из дешевых.

- Есть еще одна причина, тормозящая развитие земельной ипотеки. Она связана с проблемами определения рыночной стоимости земельного участка для целей ипотеки, и, соответственно, его реализации без потерь в случае необходимости. На сегодняшний день залоговая стоимость принимаемого в обеспечение ипотечного кредита земельного участка определяется исходя из рыночной или кадастровой стоимости с применением понижающих коэффициентов. При этом применение кадастровой стоимости земельных участков в качестве базовой при определении их залоговой стоимости является временной вынужденной мерой. Это связано с недостаточным развитием рынка земель сельскохозяйственного назначения, дефицитом достоверных данных о конъюнктуре спроса и предложения на такие земельные участки и непредсказуемости результатов оценки их рыночной стоимости для целей залога.

- Кроме того, одной из "болевых" точек можно назвать отсутствие методологических подходов определения залоговой стоимости земельных участков, а также отлаженного механизма страхования земель от ухудшения или потери их плодородия вследствие техногенных причин и форс-мажорных обстоятельств и ряд других.

- В целом же по стране ипотечное кредитование под залог земельных участков носит частный и краткосрочный характер. Довольно высокий потенциал земельной ипотеки, который мог бы быть использован в целях инвестирования агропромышленного производства, остается пока не задействованным. Залоговый потенциал ипотечного кредитования под залог земель сельскохозяйственного назначения может быть оценен примерно в 1,5—2 млн. гектаров, а при благоприятных условиях его развития — в 10—11 млн. гектаров. Это колоссальный рынок, который нам предстоит активно осваивать.

- Выдача кредитов — это лишь первая часть формирования системы земельно-ипотечного кредитования. За ней должно последовать формирование земельных пулов, их капитализация и привлечение ресурсов на финансовых рынках на основе выпуска в обращение земельно-ипотечных ценных бумаг.

- Недавно вы сообщили о том, что Россельхозбанк планирует впервые в России с царских времен выпустить ипотечные земельные облигации.

-Мы активно занимаемся проработкой этого вопроса. В настоящее время над проектом выпуска земельных облигаций работает группа специалистов банка. Я уже говорил о том, что в залоге у банка находится порядка 190 тыс. гектаров земли. Как только доведем его до 1 млн. гектаров, можно подумать и о выпуске земельных облигаций. Такие облигации расширят возможности доступа сельхозпроизводителей к долгосрочным заемным средствам. Так как банк выдает кредиты на восемь лет (а в будущем году увеличит срок до десяти лет), то облигации будут иметь срок обращения от трех лет. Одна из "болевых" точек — отсутствие методологии определения залоговой стоимости земельных участков

- Насколько целесообразен выпуск новых ценных бумаг для банка? С какими трудностями вы столкнулись на данном этапе?

- Минимально необходимый для покрытия транзакционных издержек при секьюритизации размер ипотечного портфеля стандартных кредитов банка должен составлять не менее 2,5 млрд. руб. Однако в настоящее время земельно-ипотечный кредитный портфель банка, сформированный в экспериментальном режиме в рамках реализации основных направлений приоритетного национального проекта "Развитие АПК", нельзя характеризовать как пригодный для целей секьюритизации. Так, анализ целевого использования кредитов и их обеспечения выявил в структуре портфеля высокую долю кредитов, практически не пригодных для формирования пула требований для последующей секьюритизации. Это либо комплексные кредиты, где земельные участки выступают в роли дополнительного обеспечения по кредиту, либо кредиты, предоставленные под залог земельных участков, оценка рыночной стоимости которых в силу слабого развития рынка сельскохозяйственных земель не проводилась.

Доля же потенциально пригодных для последующего рефинансирования ипотечных кредитов, предоставленных на покупку земельных участков, составляет всего 2%. Кроме того, существует ряд ограничений правового и организационного характера в области выпуска и обращения ипотечных ценных бумаг. Для формирования необходимого объема земельно-ипотечного портфеля кредитов стандартного качества, удовлетворяющих требованиям действующего законодательства и обеспечивающих возможность их секьюритизации, Банку требуется как минимум полтора-два года.

КСТАТИ…

Залоговый потенциал ипотечного кредитования под залог земель сельскохозяйственного назначения может быть оценен примерно в 1,5—2 млн. гектаров, а при благоприятных условиях его развития — в 10—11 млн. гектаров.

- Какие еще мероприятия, способствующие формированию рынка земель сельскохозяйственного назначения, запланированы в банке?

- Нам предстоит провести аккредитацию оценочных компаний, продолжить предоставление кредитов на покупку земельных участков, накапливать статистическую информацию по ценам и совершенным сделкам с землей из регионов, оформлять кредиты со смешанными залогами несколькими кредитными договорами, разрабатывать и согласовывать с Минсельхозом России схему секьюритизации, позволяющую сохранить за заемщиком льготы по получению субсидий. Кроме того, немаловажным условием успешного рефинансирования земельно-ипотечных кредитов является наличие положительной и достаточной по времени кредитной истории по такого рода кредитам, а также существенность самой величины секьюритизируемого портфеля. Понятно, что работы у нас — непочатый край. Однако такой компетентный подход позволит нашим земельным облигациям стать надежными и востребованными ценными бумагами.

Взято

24.01.2007

Что мешает земельной ипотеке?

Покупка земли всегда казалась людям одним из самых надежных приобретений. Надежных и необходимых настолько, что под нее даже можно занять денег. И в этом есть свой смысл: ведь если есть кусок земли, свой, собственный, значит и где жить будет, и что кушать найдется.

В России ипотеку земельных участков начали продвигать буквально с конца 90-х одновременно с идеей о частных фермерских хозяйствах. К сожалению, на практике не обрели полноценного воплощения ни та, ни другая идея. Что помешало фермерским хозяйствам, понятно: тут и несовершенство законодательства, и инертность людей и их привычка рассчитывать на команду сверху, и просто отсутствие подобной практики. Как ни странно, развитию земельной ипотеки препятствуют те же самые факторы.

Что смущает банки?

Банки сегодня не торопятся выдавать ипотечные кредиты на землю. Из тех, кто сейчас работает в столичном регионе, первопроходцев можно пересчитать по пальцам одной руки. Почему? Что мешает банкам развивать новый ипотечный продукт, на который определенно существует спрос?

В первую очередь банки, как обычно, ссылаются на законодательные несовершенства. На практике ипотека земельных участков описана в двух основных законодательных актах: Гражданском кодексе и законе «Об ипотеке». Последний, в частности, устанавливает, что по договору ипотеки могут быть заложены земельные участки, находящиеся в собственности граждан, их объединений, юридических лиц и предоставленные для садоводства, животноводства, индивидуального жилищного, дачного и гаражного строительства, приусадебные земельные участки личного подсобного хозяйства и земельные участки, занятые зданиями, строениями или сооружениями, в размере, необходимом для их хозяйственного обслуживания (функционального обеспечения). (п. 1 ст. 62 закона «Об ипотеке»).

Этот же закон строго оговаривает, какие участки не могут являться предметом залога. Это:

* участки лесного фонда, земли сельскохозяйственного назначения, земли, загрязненные опасными отходами, радиоактивными веществами, иные земли, подвергшиеся деградации;

* земли, находящиеся в государственной или муниципальной собственности;

* части земельного участка, площадь которого меньше минимального размера, установленного законом;

* земли, на которые в соответствии с федеральным законом не может быть обращено взыскание.

Казалось бы, два столь подробных перечня должны были решить возможные проблемы банков. Однако, для того чтобы гарантировать возврат средств, необходимо более детальное описание этого института в законодательстве. Так, по мнению заместителя председателя правления Россельхозбанка Виктора Хлыстуна, который одним из первых на рынке поднял проблему ипотеки земельных участков, в настоящий момент законодательная база разработана только для первой части ипотечной схемы – предоставления кредита под залог земельного участка. «Для второй части, связанной с аккумулированием земли, с превращением ее в ликвидные активы, эмиссией и обращением ценных бумаг, привлечением средств и рефинансированием кредитных организаций, есть достаточно серьезные законодательные препятствия», – считает Хлыстун.

Кроме того, помимо пробелов в законодательстве, есть еще и риски, сформированные самим рынком. «Например, если земля, под которую выдан кредит, ранее имела статус сельскохозяйственных угодий, и смена статуса была проведена некорректно, то это, скорее всего, станет основанием для отказа банка в предоставлении ипотечного кредита на приобретение данной недвижимости», – рассказывает генеральный директор компании «Фосборн-Хоум» Василий Белов. Это связано с тем, что оборот сельхозземель в нашей стране все еще не разрешен, и такой актив не будет ликвидным для банка.

Нужно понимать, что и сам рынок покупки и продажи земли не так стабилен, как рынок жилой недвижимости. Банк может выдать кредит под залог земельного участка, а завтра через этот участок вдруг проведут магистраль… Кредит на приобретение участка с домом взять проще. В этом случае объектом залога выступает не только земельный участок, но и дом, в результате риски банка снижаются.

Где и почем?

Тем не менее некоторые банки уже сегодня работают с программами кредитования земельных участков. В ряде банков вы можете взять обыкновенный потребительский кредит и на эти деньги купить участок, другие же работают именно с целевым кредитованием под залог земли.

Под залог незастроенной земли средства дают несколько банков: МКБ, Сбербанк, Городской ипотечный банк, банк «Сосьете Женераль Восток» и Райффайзенбанк

Под залог незастроенной земли средства дают несколько банков: МКБ, Сбербанк, Городской ипотечный банк, банк «Сосьете Женераль Восток» и Райффайзенбанк. Условия покупки земли во всех банках практически одинаковы. Исключение составляет лишь Сбербанк, где необходимы поручители. В остальном же кредиты на землю приближены к ипотечным: так, 30% стоимости участка требуется внести единовременно, а остальные 70% придется выплачивать в течение 10-15 лет по ставкам 11-16% годовых в долларах и 16-18% годовых в рублях.

В Райффайзенбанке кредиты выдают на срок от 1 года до 15 лет в долларах США и в рублях. Сумма кредита может составлять от $15 тыс. (400 тыс. руб.) до $1 млн (27 млн руб.). Кредитные заявки на суммы более $1 млн рассматриваются в индивидуальном порядке. Процент по кредиту составляет 11,5-12% в валюте и 13-14 % в рублях. Размер кредита не может превышать 75% от стоимости приобретаемого земельного участка.

Московский кредитный банк ссужает своих заемщиков на срок до 10 лет. Кредиты также предоставляются и в долларах США, и в рублях. Нижняя планка кредита выше, нежели в «Райффайзене», – заемщику предлагается сумма от $25 тыс. Максимум кредита – $750 тыс. Процентная ставка по кредиту 13,5% или 14,5% годовых. Размер собственного взноса – от 30% стоимости приобретаемого земельного участка.

Банк «Зенит» предоставляет кредиты на небольшой срок – от 1 до 5 лет. Кредиты выдаются в обеих популярных валютах. Сумма кредита может колебаться от $10 тыс. (270 тыс. руб.) до $600 тыс. (16,2 млн руб.). Процент по кредиту, выданному в долларах США, от 12,5%; в рублях – от 14% годовых. Собственный взнос в этом банке – не менее 70% стоимости участка.

Банк «Сосьете Женераль Восток» предоставляет кредиты от 1 года до 15 лет. Ссуды выдаются в рублях, долларах США или евро. Сумма кредита может составлять от $25 тыс. (или эквивалент в рублях/евро). Проценты по кредиту колеблются в зависимости от валюты кредита: от 11% годовых в долларах США до 15% в рублях. 13% – процентная ставка по кредиту в евро. Ссуда предоставляется до 80% от стоимости приобретаемой недвижимости.

Таким образом, ситуация с ипотекой земли напоминает ситуацию с ипотекой городского жилья несколько лет назад, хотя причины для их медленного развития несколько разнятся.

Майя Богданова

По материалам газеты Собственник

|

|

|

Предлагаются земельные участки в коттеджном поселке эконом класса Николо-Черкизово, земельные участки на Пятницком шоссе стоимость - от 9000 долларов за сотку

|

Наш отдел по продаже загородной недвидимости - предлагает реализацию Вашего земельного участка, коттеджа, дачи в зачет земельных участков по Пятницкому шоссе. Мы подадим Ваш объект и предложим наши земельные участки в поселке эконом класса. |

|

|

Карта сайта:

Главная

О девелоперской группе Николо-Черкизово

О земельных участках Пятницкое шоссе

Контакты (продажа земельных участков)

Реклама

Агентам недвижимости

Работайте с первыми лицами

Гарантии клиентам

Покупателям участка

Конкуренция поселков

Цены на земли в Посёлке

Варианты Оплаты участков

Участки без подряда (описание)

О девелопере поселка

О Земельном участке

О песелке Николо-Черкизово

О песелках в Николо-Черкизово

Николо-Черкизово на карте

Коммуникации

Подъездные пути

Коммуналка

Управление поселком

Управляющая компания

Инфраструктура поселка

Охрана поселка

Кредитование под залог

Земельная ипотека

Участки без подряда

Оплата за участок наличными

Как купить земельный участок Николо-Черкизово?

Как продать свою недвижимость и купить у нас?

Кредитование на покупку земельного участка

Работайте с первыми лицами

Земельная ипотека от Сбербанка Правда-Кривда

Идея жить в москве но не в городе

Перспектива на будущее детям

Для бизнеса и топ менеджеров

Почему поселок Николо-Черкизово

О поселках по Пятницкому шоссе

Управление поселком

Как купить земельный участок

Социальная инфраструктура

Охрана поселка |

О компании

Пятницкое шоссе – таунхаусы, коттедж, дом, земельный участок.

Продажа коттеджей и земельных участков на Пятницком шоссе – одна из основных специализаций девелоперской компании компании Николо-Черкизово. Продажа земельных участков поселках ведется очень активно, наши сотрудники постоянно следят за состоянием рынка загородной недвижимости.

Пятницкое шоссе пролегает в северо-западном направлении, и все ведущие наши проекты находятся именно в Солнечногорском районе, ведущем к Истринскому водохранилищу. Экология и развитая инфраструктура делают коттеджные поселки и земельные участки на Пятницком шоссе в черте деревни Николо Черкизово, конкурентоспособными на рынке недвижимости и коттеджных посёлков.

Пятницкое шоссе поселки как эконом класса так и VIP поселки располагаются в небольшом отдалении от автомобильной трассы, связывающей Москву и коттеджные поселки. Отсутствие крупных предприятий, мораторий на загрязнение окружающей среды, делают Пятницкое шоссе и все коттеджные поселки на нём, прекрасным вариантом для создания уютного места отдыха для всей семьи.

Коттеджные поселки эконом класса на Пятницком шоссе – это очень перспективный и экономичный вариант вложений средств, в сравнении с элитными поселками на Рублевке. Здесь также есть земля для строительства коттеджа по собственному проекту, без подряда.

Таунхаусы и коттеджи строятся в живописных местах Пятницкого шоссе, все поселки находятся в фазе активного развития, здесь идет постоянная модернизация существующей инфраструктуры и строительство новых объектов.

МЫ рады Вам предложить лучшее и без комиссии.

Схема расположения всех поселков эконом класса.

Коттеджные поселки на Пятницком шоссе

|

Запросы на поиск поселка Николо-Черкизово Пятницкое шоссе:

Основные запросы поселков Николо-Черкизово на сайте:

Земельная ипотека, поселки эконом класса, все поселки, пятницкое шоссе все поселки, земельные участки без подряда Пятницкое шоссе, кредитование под залог имеющейся недвижимости, николо-черкизово поселок, купить земельный участок, продажа коттеджей, пятницкое шоссе, коттеджи эконом класса, дачные поселки, поселок эконом, земельная ипотека сбербанк, земельная ипотека другие банки, ипотека земельных участков, договора ипотеки земельного участка, залог ипотека земельных участков, все поселки пятницкое шоссе, ипотека земельных участков земельное право, ипотека аренды, все земельные участки пятницкое шоссе, продажа земельного участка, ипотека права аренды земельного участка, ипотека земельных участков реферат, особенности ипотеки земельных участков, земельный участок находится в ипотеке, ипотека под земельный участок, земельный рынок, земельные массивы, земельные участки без подряда, строительство коттеджей пятницкое шоссе, скоростное шоссе пятницкое, выкуп коттеджей, стадия строительства таунхаусов пятницкое шоссе, таунхаусы пятницкое шоссе, продам участок пятницкое шоссе, все коттеджи эконом класса, коттеджные поселки пятницкое шоссе эконом класс, купить участок пятницкое шоссе, николо-черкизово коттеджный поселок, дачный поселок поселка николо-черкизово, земли поселений, земля под строительство, пятницкое шоссе строительство коттеджных поселков

|

Земельная ипотека: вперед на легком тормозе

Земельная ипотека начнет полноценно работать, по оптимистическому прогнозу, через пару лет, по пессимистическому — через десять. Сейчас ее механизм обкатывается на государственных банках, в задачу которых входит создание единой системы формирования активов и накопление земельной базы.

Земля — заложница кредита

Развитие системы земельно-ипотечного кредитования в России началось с принятием национального проекта по развитию АПК. Одно из направлений федеральной программы — «Стимулирование развития малых форм хозяйствования» — предусматривает развитие (создание) кредитования под залог земельных участков.

Новый механизм призван расширить ресурсную базу сельхозпроизводителей и таким образом облегчить им доступ к долгосрочному финансированию. По словам председателя Агропромышленного союза товаропроизводителей Кировской области Владимира Домрачева, этот банковский продукт может дать хозяйствам возможность развиваться: «Сельхозпроизводителям требуются большие суммы, а залоговой базы у них не хватает. Земля — это дополнительный актив, а для некоторых и единственный».

С принятием национального проекта был урегулирован ряд правовых вопросов. В частности, после внесения поправок в закон «Об ипотеке (залоге недвижимости)» сельскохозяйственные земли были исключены из перечня земель, не подлежащих ипотеке. Таким образом, давно блуждавшая в головах чиновников идея получила реальные предпосылки для развития. Но для ее воплощения одной правовой базы недостаточно, нужен еще механизм осуществления.

Земельный рынок в перспективе

Сегодня в мире существует две модели земельной ипотеки: одноуровневая и двухуровневая. Одноуровневая система предполагает такую систему работы с земельными активами, когда специализированные банки осуществляют весь комплекс ипотечных коопераций — кредитование, выпуск земельных ипотечных ценных бумаг, привлечение с финансовых рынков необходимых ресурсов и рефинансирование новых кредитов. Именно такая система распространена в Европе.

В двухуровневой модели земельной ипотеки, которая работает в США, выдавать кредиты под залог земли могут любые банки. Для обеспечения системы рефинансирования кредитов создают структуры второго уровня, в которых аккумулируются земельные залоги. В качестве такой структуры может выступать земельно-ипотечное агентство, которое после накопления определенного объема активов выпускает ценные бумаги и реализует их на финансовых рынках. Полученные средства направляются на рефинансирование кредитов в те банки, которые принимают участие в земельно-ипотечной программе.

Советник заместителя председателя правления Россельхозбанка, академик РАСХН Виктор Хлыстун пояснил: «Мы пошли по второму пути, потому что решили, что для России эта система наиболее приемлема. У нас огромная страна, и два-три земельных банка не смогут охватить всю ее территорию. Уйдет много времени на создание разветвленной сети. А зачем это нужно, если в России тысяча банков, которые могли бы стать участниками этой программы».

Пока эта концепция развития существует только в теории. Вопросы: на базе чего будет создано агентство, как оно будет работать — находятся только на стадии обсуждения.

Виктор Хлыстун рассказал, что рассматривается три варианта формирования земельно-ипотечных агентств. Первый вариант — государственная структура, которая может быть создана по принципу АИЖК. Второй вариант — государственно-коммерческая структура, в создании и работе которой совместно участвуют банки и государство. Третий вариант — коммерческая структура, в которой участвуют только банки на межкорпоративной основе.

Чтобы земельная ипотека начала работать, необходимо иметь в портфеле порядка 750 тыс. га земель среднего качества. Только в этом случае все процедуры, связанные с эмиссией и обращением ипотечных ценных бумаг будут эффективными. |

Правда, есть еще четвертый, запасной, вариант. В случае накопления значительного объема земельных активов Россельхозбанк рассматривает возможность создания дочерней компании, которая будет выполнять функции земельно-ипотечного агентства.

Переход ко второму уровню может растянуться на несколько лет. Не исключено, что в течение этого времени необходимость в нем отпадет. И вместо американской модели в России будет построена европейская модель развития земельной ипотеки. Для развития ситуации по такому сценарию уже есть определенные предпосылки. Например, недавно прошло сообщение о том, что Минэкономразвития РФ предлагает расширить перечень банков, предоставляющих кредиты на инвестиционные проекты в сфере АПК. В этом случае недалеко и до приобретения кредитными организациями востребованной специализации.

Коммерческий банк — не благотворительная организация

В большинстве коммерческих банков нет программ, которые бы разрабатывались специально для сельского хозяйства. Необходимо учесть, что условия кредитования АПК имеют ряд особенностей, например, по структуре залога, срокам, отсрочкам по платежам и прочее. Возможно, поэтому подобные сделки носят единичный характер.

Коммерческие банки неохотно кредитуют предприятия сельского хозяйства из-за высокого уровня риска невозврата кредитов. Начальник управления залогов и оценки ЮниКредит Банка Михаил Иванов объяснил такую позицию пятью основными причинами: неразвитость сельскохозяйственного рынка, сложность в подготовке анализа и мониторинга данного рынка, законодательные ограничения, отсутствие налаженного правового механизма кредитования сельского хозяйства, сложности при реализации залога.

Также представитель банка отмечает, что в общем портфеле ЮниКредит Банка доля кредитов, выданных сельхозпроизводителям, относительно мала. Вместе с тем залогом земли обеспечено более 80% от общего количества всех выданных указанных кредитов. Залог земельного участка чаще всего используется при кредитовании инвестпроектов, расширении производственной базы, постройки перерабатывающих комплексов. В то же время Михаил Иванов отмечает: «Данная форма залога неудобна как для банков, так и для самих залогодателей. Стадии оформления земли в залог занимают около двух–четырех месяцев. При этом высока вероятность отказа в получении кредита. В результате, во многом из-за бюрократизации и несовершенной законодательной базы, клиент теряет время и деньги». В сельском хозяйстве, как ни в одной другой отрасли, важна именно оперативность.

Директор ипотечного департамента Оргбанка Михаил Шепяков также отмечает, что основные риски для банков при работе с данным продуктом связаны со спецификой рынка земли. Характерна низкая ликвидность некоторых объектов, часто непрозрачность и недостаточность пакета документов, нецелевое использование участка.

| Объемы кредитования под залог земли Россельхозбанка |

| Показатель |

2006 |

2007 |

| Площадь земель, принятых в обеспечение по кредиту, тыс. гектаров |

91 |

209 |

| Число кредитных договоров |

65 |

124 |

| Сумма средств, предоставленных в кредит под залог земельного участка, млн рублей |

2114 |

4486 |

Источник: Россельхозбанк

Россельхозбанк (по данным к сентябрю 2008 года) заключил всего кредитных договоров:

- 397, где земля являлась единственным объектом залога или частью обеспечения;

- 210, где земля составляла более 70 % обеспечения.

Всего в залоге у банка находится 607 тыс. гектаров земли. Сумма кредитов, в которых земля являлась единственным объектом залога или частью обеспечения, составляет 20,3 млрд рублей. Сумма кредитов, в которых земля является единственным залогом, составляет 7,5 млрд рублей.

|

Сельское хозяйство — на откуп государству

Специальные программы кредитования под залог земли предлагают два государственных банка — Сбербанк и Россельхозбанк, с крупными заемщиками также работает Внешторгбанк. Однако львиная доля выданных земельных займов приходится на первые два банка.

Россельхозбанк предлагает программы кредитования для различных категорий клиентов: личных подсобных хозяйств, крестьянских (фермерских) хозяйств и иных объектов малого и среднего предпринимательства в АПК, корпоративных сельхозпредприятий, объектов инфраструктуры и др. Во всех этих программах в качестве залога принимается ликвидное имущество, в том числе земля, если на нее оформлено право собственности.

Есть специальная программа «Кредит на приобретение земельных участков сельскохозяйственного назначения под их залог». Максимальная сумма кредита — до 70% от стоимости приобретаемого земельного участка. Срок кредитования — от трех до восьми лет с возможностью предоставления льготного периода.

В Сбербанке в программах по кредитованию сельхозпроизводителей и владельцев личных подсобных хозяйств также указано, что в качестве залога может приниматься земельный участок. И сроки кредитования могут быть от года до пяти лет.

Именно «госам» пришлось осваивать невозделанную целину — земельную ипотеку. Однако правительство, приняв национальный проект по развитию, не осталось голословным и подкрепило его финансами. Так, на развитие земельной ипотеки в 2006 году из федерального бюджета было выделено 1,3 млрд рублей, которые были направлены на увеличение уставного капитала Россельхозбанка. Правда, Виктор Хлыстун уточняет: «Это были нецелевые деньги. Уставный капитал банка увеличился для решения нескольких задач: поддержка животноводства, финансирование малого бизнеса, развитие кооперации, а также создание земельной ипотеки».

За три года реализации проекта Россельхозбанк отработал полученные деньги — на каждый рубль, вложенный в уставный капитал, он привлек с рынка 10 рублей. Но если посмотреть на результат в глобальном масштабе, то 607 тыс. гектаров (объем земель, принятых Россельхозбанком в качестве залога) — это малая толика земли, находящейся в сельскохозяйственном обороте. По статистическим данным, площадь пахотного фонда России превышает 120 млн гектаров.

Почему банкам не приглянулась земля

Основным препятствием в развитии земельной ипотеки является неоформленное право собственности. По оценке Виктора Хлыстуна, только 13% земель сельскохозяйственного назначения поставлены на кадастровый учет и прошли юридическую регистрацию. То есть только 13% земель сельскохозяйственного назначения могут использоваться в качестве залога.

Для того чтобы участок мог использоваться в качестве залога, он должен иметь фиксированные границы, которые описаны и удостоверены в установленном порядке, местоположение, правовой статус и уникальный кадастровый номер. Ипотека части земельного участка возможна только после ее полного выделения в натуре из земель, находящихся в общей долевой или совместной собственности, и прохождения процедуры государственного кадастрового учета.

Но сегодня для практической реализации всех этих требований существует множество препятствий.

Председатель правления коалиции провинциальных и сельских общественных организаций «Уральская народная ассамблея» Василий Мельниченко рассказал: «Чтобы заложить землю, сельхозпредприятию нужно иметь согласие двух третей членов этого хозяйства (его пайщиков), если это ни единоличный собственник. Собрать 400–500 человек на общем сходе для принятия решения практически нереально. Никаких доверенностей закон не допускает. Перевести землю в собственность также сложно. Многие хозяйства не в состоянии промежевать земли, у них на это нет средств. Например, моя семья промежевала 290 гектаров. Межевание обошлось нам в 350 тыс. рублей. Для сельского труженика это нереальные деньги».

В дотационных регионах, где нет сделок купли-продажи, рыночная стоимость может оказаться в разы ниже кадастровой. |

Существующая система оформления участков в собственность имеет длительные сроки рассмотрения заявок и высокую стоимость работ. Поэтому процесс оформления идет крайне медленно.

Таким образом, значительные площади земли оказались не вовлечены в рыночной оборот. А потому вопрос развития земельной ипотеки упирается не только в нежелание банков кредитовать сельхозпредприятия под залог земли, но и в то, что объемы данного актива на рынке чрезмерно малы.

Кадастр хорошо, но рынок лучше

Для того чтобы механизм земельной ипотеки начал работать в полном объеме, необходимо создать земельный банк. «По нашим оценкам, для эмиссии ипотечных ценных бумаг необходимо иметь в портфеле порядка 750 тыс. гектаров земель среднего качества. Только в этом случае все процедуры, связанные с эмиссией и обращением ипотечных ценных бумаг, будут эффективными, потому что удельные затраты очень высоки», — пояснил Виктор Хлыстун.

При этом для формирования портфеля однородных ссуд залоги должны быть равнозначными, а их залоговая стоимость должна базироваться на рыночной стоимости этих участков. Сегодня в большинстве банков землю принимают в залог по кадастровой оценке. Такое решение на начальном этапе вполне логично. Так как оценка — процедура достаточно затратная и ложится она целиком на плечи заемщика. Кроме того, при неразвитом земельном рынке в большинстве регионов определить ее невозможно.

Кадастровая и рыночная стоимости участка могут существенно отличаться. Например, в дотационных регионах, где нет сделок купли-продажи, рыночная стоимость может оказаться в разы ниже. Понятно, что в этом случае банку невыгодно принимать объект по завышенной стоимости в качестве залога.

Три варианта формирования земельно-ипотечных агентств: государственная, государственно-коммерческая и коммерческая структура. Четвертый, запасной, вариант — создание дочерней компании Россельхозбанка. |

Генеральный директор ЗАО «Евроэксперт» Екатерина Синогейкина подтвердила, что ожидания заемщиков и результат рыночной оценки могут не совпасть: «Основная сложность оценщика в рамках такой работы — поиск сделок/предложений сопоставимых объектов, так как для банка главный вопрос — ликвидность объекта, возможность его продать на рынке по указанной в отчете стоимости. То есть банки всегда отдают предпочтение сравнительному подходу. Получается, что даже если с точки зрения доходов стоимость земельного участка больше, чем стоимость, полученная методом сравнения продаж, итоговая стоимость в большей степени будет основана на результатах сравнения, то есть она ниже, чем текущая оценка потенциальных доходов. А вот отсюда, видимо, и возможно возникновение сложностей у заемщиков. Иногда по причине особенностей в методологии результат оценки ниже, чем ожидал заемщик. Соответственно, и ниже сумма кредита».

Россельхозбанк уже начал работать на перспективу, и на данный момент в качестве залога принимает земли как по рыночной, так и по кадастровой их стоимости.

Залог арендованных земель — далекая перспектива

Закон предусматривает принятие в качестве залога не только земель, оформленных в собственность, но и земель, находящихся в долгосрочной аренде. Многие крупные сельхозпроизводители сегодня арендуют земли у муниципалитетов или пайщиков. Однако банки пока не принимают арендованные участки в качестве обеспечения по кредиту. Проблема заключается в том, что рынок по продаже прав на аренду сегодня отсутствует. На его создание и накопление базы опять-таки потребуется определенное время.

На разработку законодательной базы для развития земельной ипотеки ушло около 15 лет (если считать с момента принятия закона о приватизации земельных участков — Указ Президента РФ от 27 октября 1993 года «О регулировании земельных отношений и развитии аграрной реформы в России»). Участники рынка надеются, что на формирование институтов, обеспечивающих функционирование закона, потребуется меньше времени. Но пока будущее земельного рынка остается достаточно туманным.

Тект: Вероника Сошина,

Обозреватель «БО»

"Банковское обозрение", №1, январь 2009 г.

|

О земельных участках в Николо-Черкизове, Пятницкое шоссе.

О земельных участках в Николо-Черкизове, Пятницкое шоссе.